エクイティファイナンスとは?資金調達の方法と事例を解説

2025/05/28

スタートアップにとって「資金調達」は成長のためのエンジンであり、その設計次第で未来の姿は大きく変わります。

エクイティファイナンスは、スピードとスケールの両方を追求する企業にとって、避けては通れない選択肢です。しかし、ただ資金を集めればいいわけではありません。バリュエーション、株式比率、投資家との関係など、計画と戦略を持って適切に行う必要があります。

本記事では、スタートアップの経営者・CFOが知っておくべき資本政策の設計法と、資金調達事例をもとに学ぶ実践的なポイントを徹底解説します。

(Unsplashのcharlesdeluvioが撮影した写真)

1. エクイティファイナンスとは?

エクイティファイナンス(Equity Finance)とは、企業が株式を発行して投資家から資金を調達する方法を指します。投資家は取得した株式比率に応じて、株主総会へのオブザーバーとしての参加から取締役選任などの経営判断まで、企業の経営権の一部に関わる立場を得るのが大きな特徴です。

エクイティファイナンスは返済義務がない代わりに、株式を投資家に渡すことで経営権に関わる調整や配当方針などを共有しなければなりません。特にスタートアップの場合、短期で大きな資金を必要とするケースが多いため、返済リスクを軽減できるエクイティファイナンスは成長戦略と相性が良いといえます。

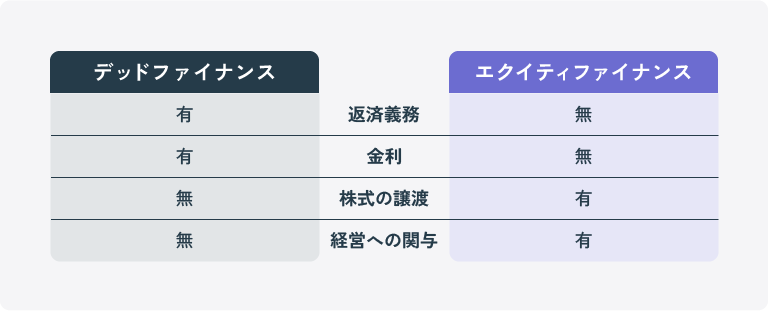

デットファイナンス(銀行融資)との違い

デットファイナンス(Debt Finance)とは、一般的に銀行や金融機関からの借り入れによって資金を調達する手法を指します。借入金額に対して利息を支払い、原則として期日までに返済義務があるのが特徴です。

エクイティファイナンスとデッドファイナンスの一般的な違いをまとめると以下の通りです。

デッドファイナンスには、金融機関からの借入、社債、コマーシャルペーパー(短期の約束手形)などがあります。

エクイティファイナンスがスタートアップに必要な理由

スタートアップは市場に新しい価値を提供し、研究開発や採用、マーケティングなどに大量の資金を投下し、急速に事業規模を拡大することを目指します。ただ、事業の成功が保証されておらず、融資の際に必要な担保となる資産を持たないスタートアップにとって、返済を前提とする銀行融資でのみで資金調達を行うことは、現実的ではありません。

出資者側がハイリスクであることを前提としているエクイティファイナンスを活用することで、将来的なリターン(株式の価値上昇)を期待するVCなどの投資家から大規模な資金を調達しやすくなります。また、投資家の持つネットワークやノウハウ、経営アドバイスはスタートアップの成長を後押しする大きな武器になります。つまり、リスクを取りながら急成長を目指すスタートアップとエクイティファイナンスは切っても切り離せない関係なのです。

2. エクイティファイナンスの種類

エクイティファイナンス(株式を使った資金調達)と一口に言っても、その手法は複数存在し、企業のフェーズや目的によって使い分けが必要です。分類としては株主割当増資、公募増資、転換社債などさまざまありますが、この章ではスタートアップの資金調達において最も一般的な手法である「第三者割当増資」と「コンバーティブル・エクイティ」を取り上げ、それぞれの特徴・適用場面・留意点を整理します。

第三者割当増資(Third-Party Allotment)

既存株主以外の特定の第三者(VCやCVC、エンジェル投資家など)に対して新株を発行する形の増資手法です。スタートアップで最も一般的なエクイティファイナンスの手段です。

特徴

- VC・CVCなど外部からの資金調達に用いられる

- 投資契約・株主間契約などがセットになるのが一般的

- 株式比率が変動する(経営権の希薄化リスクがある)

第三者割当増資は一般的なスタートアップの資金調達方法で、創業初期からミドル/レイターステージまで幅広いフェーズで広く利用されています。調達額だけでなく、「どの投資家からの出資か」が企業価値や次ラウンドに影響することもあり、調達先は慎重に見極めないといけません。

コンバーティブル・エクイティ(Convertible Equity)

コンバーティブル・エクイティとは、将来的に株式へ転換できる新株予約権を使って資金調達をする手法で、スタートアップの初期段階(プレシード・シード)でよく用いられます。

特にシードやプレシード期のスタートアップは、事業収益の予測が立てづらく、バリュエーションの正当性を根拠づけることが難しいものです。

そんな中で、厳密なバリュエーションを先送りにして、必要な資金を迅速に調達することができるコンバーティブル・エクイティという手段が利用されています。

特徴

- 将来的に株式転換される前提の“簡易型投資契約”

- バリュエーションの議論を先送りにし、スピーディに資金調達が可能

- 発行時点では株式を発行せず、後日イベント(例:バリュエーションが1億円以上の資金調達)で株式へ転換

日本では、米国の500 Startupsが開発した「KISS(Keep It Simple Security)」(*1)の日本版として、Coral Capitalと法務パートナーが中心となって策定した投資契約のフォーマットJ-KISS(Japan – Keep It Simple Security)が、コンバーティブル・エクイティによる資金調達の雛形として広く利用されています。

3. エクイティファイナンスのメリット・留意点

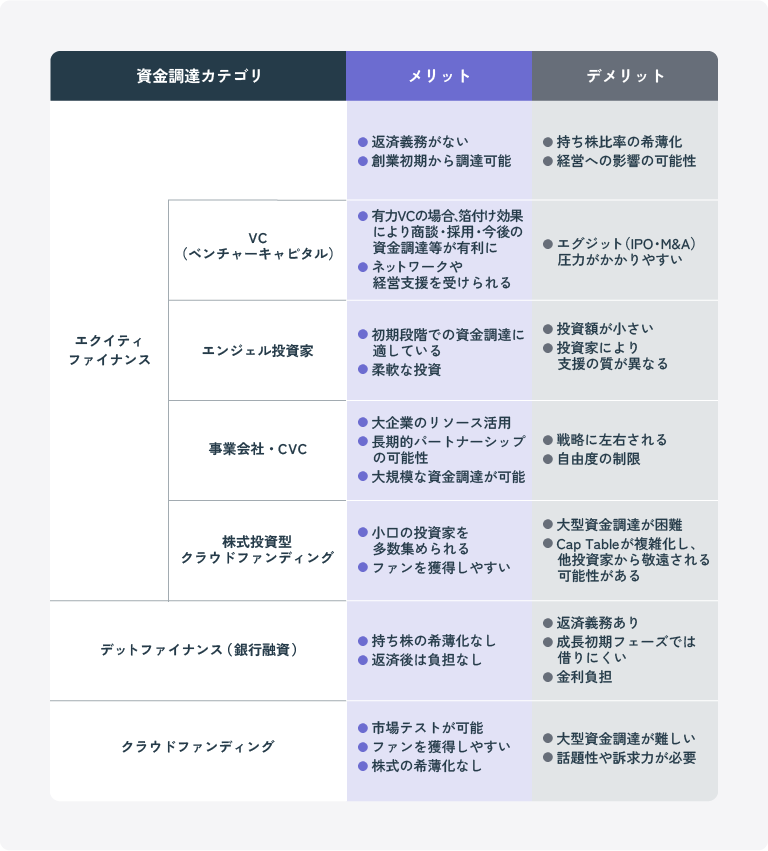

スタートアップがエクイティファイナンスを検討する際、主な選択肢として挙げられるのが「ベンチャーキャピタル(VC)」「銀行融資」「コーポレートベンチャーキャピタル(CVC)」「エンジェル投資家」です。それぞれの特徴やメリット・デメリットを理解し、自社の成長フェーズや資本政策に合った選択を行うことが重要です。

以下に、各資金調達先のメリット・デメリットを比較表にまとめました。

資金調達を行う場合、一社のみから資金調達を行うことや、1つの調達先のみを利用するのではなく、自社の目的に合わせて組み合わせることが肝要です。

前述の通り、まだ売上がほとんどないシード期で大きな額を銀行から借りるのは難易度が高いです。一方で、ある程度事業実績が出た後なら、銀行融資などデットファイナンスの選択肢も広がり、資金調達手段の幅が広がります。

また、出資者の特性(例えば、VCの支援スタイルやCVCの戦略的メリットなど)を理解し、自社のビジョンや経営方針と相性が合うかを確認しましょう。相性が悪いと、後々の追加投資や経営判断に支障が出るケースもありますので注意が必要です(詳細は後述)。

【コラム】クラウドファンディングという選択肢

クラウドファンディング(Crowdfunding)は、インターネットを通じて不特定多数の投資家(もしくは支援者)から資金を集める手法です。近年は、製品開発や社会的意義のあるプロジェクトなどで大きな金額を集める成功事例が相次いでいます。

製品ローンチ前のマーケティングやユーザーコミュニティづくりを重視するなら魅力的な選択肢となり得ます。一方で、数億円規模の本格的な資金調達を目指す場合、VCなど他の調達手法と組み合わせることが一般的です。

4. エクイティファイナンスの要諦:資本政策

スタートアップがエクイティファイナンスを検討する際に見落としがちなのがゴールから逆算した「資本政策」の設計です。エクイティファイナンスを考える上では、成長の先にあるエグジット戦略(IPO、M&A、事業売却など)や次の調達ラウンドを見据え、どのタイミングでどれだけの資金を、どの投資家から調達すべきかを検討する必要があります。

以下では、資本政策における重要な2つのポイントを紹介します。

ランウェイ設定と調達サイクル管理

ランウェイとは、現在のキャッシュと予測されるコストから逆算して「いつ資金が尽きるか」を計算した期間のことです。スタートアップが資金繰りで最も恐れるのは資金ショートであり、このランウェイを定期的にアップデートし、どの段階で追加の資金調達が必要になるかを明確にしておくことで、“資金ショート”のリスクを回避できます。

スタートアップは成長のための投資を優先するため、キャッシュの消耗(バーンレート)が大きくなる傾向にありランウェイは短くなりがちです。計画以上に支出が増えるケースを想定し、多いため、保守的に計算するのが無難です。シード期のように、事業収益が十分に無い際のランウェイ設定は、一般的には12~18ヶ月程度が理想的とされています。一方、バリュエーションが低い初期に株式で資金調達しすぎると、必要以上に株式を渡すことにもなりかねないので、ランウェイ設定とのバランスが重要です。

また、 次のラウンドを起案する際には、交渉・契約に数カ月かかることを織り込む必要があります。着金までのリードタイムを見据えて、少なくともランウェイが半年以上残っている段階で調達をスタートするのが一般的です。

株式比率・バリュエーションの意思決定

エクイティファイナンスでは、「どれだけの株式を投資家に渡すか」が重要な検討ポイントです。この割合は、資金調達額と企業のバリュエーション(評価額)によって決まります。バリュエーションは、一般的には事業の成長性や市場規模、実績などをもとにそのラウンドを取りまとめる投資家(リードインベスター)とスタートアップが交渉して決定されます。

適切な比率設定のポイントとしては下記が挙げられます。

- 経営権コントロール:経営者が最低限保持しておくべき株式比率を明確化する。

- 追加調達の余地:将来的なラウンドでの株式希薄化も見越して、各ラウンドごとの譲渡比率を計画する。

- 交渉範囲の確認:投資家が要求する株式比率や優先株条項などを想定し、事前に受け入れラインを定めておく。

株式の保有比率に関して、会社法では1/3を超えると特別決議に関して拒否権を行使でき、過半数で通常決議を可決することができ、2/3を超えると特別決議を単独で通せると定められています。しかしながら、スタートアップ投資においては株主間契約において、多数投資家(その保有する発行会社の議決権総数の最大の割合を単独又は複数で保有する者)には拒否権が付与されていることが一般的であり、経営判断を経営陣のみで進めることは難しいのが実務上の留意点です。

また、スタートアップ側の目線では、株式の保有比率に関しては上記権限よりもEXITに向けたモチベーションに関わる要素として重要な意味を持つことが多い印象です。

以上のように、ゴール(エグジット)を見据えたエクイティファイナンスの設計は、スタートアップの中長期的な成長軌道を大きく左右します。単なる資金調達の手法にとどまらず、自社の将来ビジョンと資本政策をいかに統合的に考えられるかが、経営者やCFOの腕の見せどころといえるでしょう。

【コラム】資本政策は後戻りできないので慎重に

事業アイデアや戦略がうまくいかなかったとき、ピボット(方向転換)や新規事業に乗り換えるなど、事業面の方針は柔軟にやり直すことが可能です。しかし、一度決まったCap Table(株主構成)を大幅に変更するのは非常に困難です。投資家が増えれば増えるほど、各株主の利害調整や法的手続きをクリアするハードルが上がるからです。

だからこそ、エクイティファイナンスを進めるときは、資金需要だけでなく、中長期的な資本政策と経営権コントロールの視点を持って慎重に検討しましょう。事業戦略はいくらでも修正がきく一方で、Cap Tableの改変は容易ではない――それを頭に入れておくことが、創業者やCFOにとって非常に大きなリスクヘッジになります。

5. エクイティファイナンスで行う資金調達シミュレーション

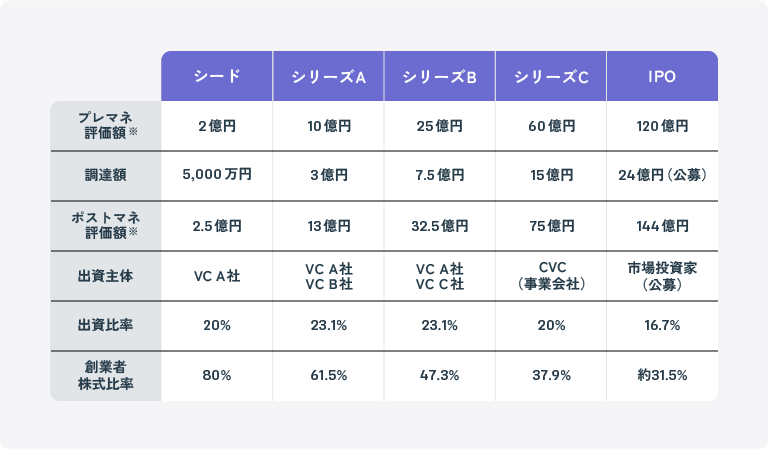

続いては、実際にエクイティファイナンスを行う際に、ラウンドごとにどのように進んでいくのかをシミュレーションします。下記のように4度の資金調達を行い、最終的にIPOする企業でシミュレーションしますので、資金調達の際のイメージを掴んでいただければと思います。

2つの評価額が出てきますが、違いは以下の通りです。・プレマネー評価額(Pre-money valuation) 資金調達前の企業の価値。投資を受ける直前のスタートアップの評価額。

・ポストマネー評価額(Post-money valuation) 資金調達後の企業の価値。投資額を含めた評価額。

関係式としては、【ポストマネー評価額 = プレマネー評価額 + 調達額(投資額)】となります。前提として、会社設立直後(資金調達前)、創業者チーム(3人)が 300万円の資本金で1,000,000株(100%)を保有。AIの事業を立ち上げたとします。

シード期:アイディアを形にする最初の一歩

- プレマネ評価額:2億円

- 調達額:5,000万円

- ポストマネ評価額:2.5億円

- 出資主体:VC A社

- 出資比率:20%

- 創業者株式比率:80%

大学の研究室で生まれた革新的なAI技術をもとに、創業者はスタートアップを立ち上げました。VC A社から5,000万円の資金を得て、開発チームを組成し、プロトタイプの開発に成功します。評価額は2億円、出資比率は20%、創業者は80%の株式を保持し、オーナーシップを確保したまま次の成長に向けて準備を整えます。

シリーズA:市場投入とPMFの追求

- プレマネ評価額:10億円

- 調達額:3億円

- ポストマネ評価額:13億円

- 出資主体:VC A社(再投資)、VC B社

- 出資比率:23.1%

- 創業者株式比率:61.5%

プロダクトのMVPが完成し、いくつかの企業とのPoCを成功させた創業チームは、本格的な市場投入を目指します。VC A社に加え、新たにVC B社も参加し、3億円の調達に成功。プレマネ評価は10億円、ポストマネ13億円となり、出資比率は23.1%。創業者の持ち株比率は61.5%へと減少しますが、事業のスケールと信頼獲得に大きく前進します。

シリーズB:事業拡大と売上成長

- プレマネ評価額:25億円

- 調達額:7.5億円

- ポストマネ評価額:32.5億円

- 出資主体:VC A社(再投資)、VC C社

- 出資比率:23.1%

- 創業者株式比率:47.3%

市場からの反応を得て、SaaSモデルとして収益化が進みます。プロダクトを複数業界に展開するため、さらなる開発と営業体制の強化を目的に7.5億円を調達。評価額は25億円に達し、VC C社も新たに出資。ポストマネは32.5億円、創業者の持ち株比率は47.3%と半分を切りますが、売上成長が加速し、シリーズCに向けた基盤を固めます。

シリーズC:グローバル展開と組織の拡張

- プレマネ評価額:60億円

- 調達額:15億円

- ポストマネ評価額:75億円

- 出資主体:CVC(事業会社)

- 出資比率:20%

- 創業者株式比率:37.9%

国内での成長が安定し、海外展開を視野に入れた成長戦略へ移行します。CVC(事業会社)が加わり、シリーズCで15億円を調達。評価額は60億円、ポストマネ75億円。持ち株比率は37.9%に低下するものの、大企業との連携やグローバルパートナー獲得により、企業価値は飛躍的に高まります。

IPO:社会的信頼の獲得と新たなステージへ(120億円評価、24億円調達)

- IPO評価額:120億円(想定)

- 調達額(公募):24億円(新株発行による)

- ポストマネ評価額:144億円

- 創業者株式比率:約31.6%

- 創業者保有株式の価値:約45億円(120億円×31.5%)

ついにIPOを実施。プレマネ評価120億円、ポストマネ144億円。公募で24億円を市場投資家から調達します。持ち株比率は約31.5%と、創業時から大きく下がったものの、創業者は筆頭株主として影響力を保持。資本市場からの信頼を得て、次のM&Aや新規事業への投資を可能にする、持続的成長企業として新たなステージに突入します。

スタートアップはプロダクト開発、PMFの確立、スケール、海外展開、そしてIPOといった成長の各ステージに応じて、目的を明確にした資金調達を行ってきました。その過程では、創業者の株式比率は80%から最終的に31.5%まで希薄化しましたが、企業価値自体は飛躍的に拡大し、保有株式の価値は約45億円にまで上昇しています。

このように、エクイティファイナンス会社の株式を外部に渡しながらも、提供された資金や投資元のサポートによって、リスクを取りながらも、着実に事業成長させるための重要な手段となるのです。

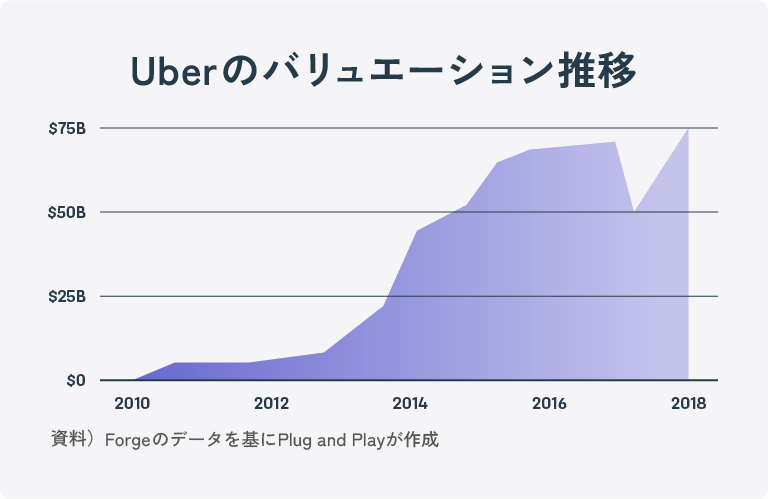

6. Uberから学ぶエクイティファイナンスの成功事例

スタートアップがエクイティファイナンスで大きく飛躍する例もあれば、過度なバリュエーションや投資家との対立で失速する例もあります。ここでは、Uberがいつ・どのようにエクイティファイナンスを行なったのかを取り上げて、エクイティファイナンスの実例を見ていきます。

世界的なモビリティプラットフォームに成長したUberは、創業初期からベンチャーキャピタルや著名エンジェル投資家の出資を得て急拡大(*2)を遂げました。下記がラウンドごとにUberが調達した金額と投資家をまとめたものです(*3)。

シードラウンド(2009年8月)

- 調達額: $ 200,000

- 主な投資家: 創業者(Garrett Camp, Travis Kalanick)自身の資金、エンジェル投資家数名

シリーズA(2010年〜2011年)

- 調達額: 約1100万ドル(Benchmark Capitalを中心に)

- 主な投資家: Benchmark Capital、Chris Sacca など

- 評価されたポイント: サンフランシスコユーザー満足度(*4)、将来的に北米全土、さらには世界へ拡大可能なスケーラブルな事業性

シリーズB(2011年〜2012年)

- 調達額: 約3700万ドル

- 主な投資家: Menlo Ventures、Jeff Bezos(個人投資)、Goldman Sachs など

- 評価されたポイント:今後の国際展開(ヨーロッパやアジア)の可能性

シリーズC(2013年頃)

- 調達額: 約3億6300万ドル

- 主な投資家: Google Ventures(現・GV)など

- 評価されたポイント:Googleとのシナジー(地図サービスや自動運転分野への展開)

シリーズD・E・F…(2014年〜2018年)

- 調達額: 数億〜十数億ドル規模で複数回

- 主な投資家: Fidelity Investments、Wellington、BlackRock、Microsoft、Baidu など

- 評価されたポイント:グローバル進出の加速と圧倒的なブランド認知度(*5)、Rideshareだけでなく、Uber Eatsや物流事業への多角化戦略

IPO(2019年)

- 調達額: 約82.4億ドル(IPO時)

- 評価されたポイント:世界的なプラットフォーム企業としてのポテンシャル、モビリティ領域のデファクトスタンダードになりつつある市場シェア

Uberは複数の資金調達ラウンドを経て、その都度高いバリュエーションを獲得してきました。

IPO前の主要株主とその持株比率は以下の通りでした。

- ソフトバンク・ビジョン・ファンド:16.3%

- Travis Kalanick(共同創業者・元CEO):8.6%

- Garrett Camp(共同創業者):6%

- Benchmark Capital:11%

- サウジアラビア公共投資基金(PIF):5.3%

ソフトバンクが2018年1月にセカンダリー取引(株式譲渡)によってUberの株式を取得しており、IPO時には最大の株主になっていることがわかります。また、共同創業者のTravisとGarrett、初期のUberを支えBenchmark Capitalも大株主であることが見て取れます(*6)。

7. まとめ:エクイティファイナンスで会社の未来を設計しよう

エクイティファイナンスは、単なる資金調達手段ではなく、企業の未来を設計する行為です。本記事では、各ラウンドにおける調達手法、投資家選びの判断軸、バリュエーションの設計、そしてエグジット戦略との整合性まで、スタートアップが押さえておくべき実務的・戦略的視点を整理しました。重要なのは、目先の金額ではなく、長期的な成長と経営自由度のバランス。今日の意思決定が、明日の経営をつくります。

エクイティファイナンスを戦略的に設計することは、あなたのスタートアップの可能性を最大化する最初の一歩です。

Plug and Playは世界で最も活発なVCの1つとして、毎年約200社のスタートアップへの投資・成長をサポート続けてきており、ポートフォリオのユニコーン数は30を超えています。また、大手企業との連携機会の提供やグローバル展開のサポートなど、資金提供に止まらない支援ができるのも当社の強みです。エクイティファイナンスで事業成長を計りたいスタートアップの方は、ぜひご相談いただければと思います。

それでは、最後までご覧いただき、誠にありがとうございました。

参考文献

(*1)Coral Capital:誰もが自由に使えるシード投資のための投資契約書

(*3)Uber Funding RoundsAdd Funding

(*4)Huge Vote Of Confidence: Uber Raises $11 Million From Benchmark Capital

(*5)Lyft has eaten into Uber’s U.S. market share, new data suggests

(*6)Form S-1 Registration Statement – Uber Technologies, Inc.