Insurtech Report 2022

2022/03/25

Insurtech Report 2022では、Insurtech業界における2021年の業界動向に加え、本レポートでは国内大手保険会社、国内外スタートアップ、インキュベーション機関にインタビューを実施し、以下6つのテーマからInsurtech領域の動向を詳細に考察していきます。

1. 保険業界の変化に伴うイノベーションの必要性と傾向

2. 大手保険企業の取り組み

3. 大手企業×スタートアップ事例紹介

4. 2022年注目スタートアップ

5. 今後の展望

【目次】

▶2021年の資金調達・業界動向

▶保険業界の変化に伴うイノベーションの必要性と傾向

▶大手保険会社の取り組み

▶大手企業×スタートアップ事例紹介

▶2022年注目スタートアップ

▶今後の展望

レポート内容の一部ご紹介

2021年の資金調達・業界動向

グローバルで見ると、Insurtech領域において2021年は投資額が1兆円(100億米ドル)を超えた史上初の年となりました。またイギリス初のユニコーンであり、商業自動車用保険を提供するZego(イギリス)を始め、サイバーセキュリティー保険を提供するCoalition(アメリカ)や、AIを活用して自動車事故の損傷を査定するサービスを提供するTractable(イギリス)など10社近くのユニコーンが新たに生まれました。

数年前と比べ、より多くのVCがInsurtech領域をカバーするようになってきていることに加え、保険会社のCVCも立ち上がるなど投資活動がより一層活発になり、多くの資金がスタートアップに投下されるようになっています。その結果、アーリーからレーターステージにおけるスタートアップの成長期間が平均的に短くなっており、このトレンドは今後も続くと思われます。

【図1】引用:Wills Towers Watson「Quarterly Insurance Briefing」のデータに基づきPlug and Play Japan作成

Insurtechは比較的新しい投資領域のため、ユニコーンの将来的な成長には注目が集まっています。2020〜2021年に上場したスタートアップは複数社ありますが、図2の通り上場後の株価のパフォーマンスはS&P 500インデックスと比較して好調とは言い難い状況です。

【図2】Yahoo! Financeのデータを基にPlug and Play Japan作成

その背景には「テックコミュニティと保険業界におけるスタンスの違い」と「SPAC問題や株主流出」の2つの要因が考えられます。まず前者について、保険会社とスタートアップをつなげ、保険業界に新たなイノベーションを生み出すことを目的とした非営利団体InnSureのExecutive DirectorであるCharlie Sidoti氏は以下のように述べています。

「技術系スタートアップはまず市場シェアを獲得する必要があり、戦略的な投資期間として一定期間は赤字でも問題ないと考える一方で、保険業界では利益を上げ、強固なバランスシートを維持することが必要とされてきました。また業界の規制も厳しく、将来の損失を支払うための資本力も必要となります。そのためにはInsurtechスタートアップはアンダーライティングとリスクマネジメントを改善し、収益性を確保するとともに、長期的なロイヤルカスタマーを生み出していく必要があります。一方で、Insurtechスタートアップが成長するほど一時的な損失が大きくなる懸念があり、株価のボラティリティはそのような不確実性を反映していると考えられます」

またSPAC上場が株価に与える影響として、MS&ADベンチャーズ株式会社のManaging Partnerである佐藤 貴史氏は統一した見解はないと述べたうえで「InsurtechはSPACを活用して上場している企業が多いが、SPAC上場という仕組み自体が現在懐疑的な目で見られるケースが増えています。SPACは一般的なIPOに比べ、必要とされている開示情報の手続きが少なくスピード感があるため、2021年の始めに米国で非常に流行っていました。しかし現在は、SPAC上場の弊害が見えてきています。また米国ではスタートアップが上場した後も、年40%ほどの成長率が求められるため、決算発表のたびに株主の期待値を超えられず、Insurtech領域外へ投資が流れてしまっている傾向もあります。とはいえInsurtech領域への投資関心は非常に高く、MGAアナリストがどんどん出てきているため、あまり心配しなくていいのではないかというのが今のマーケットの声だと捉えています」と見解を示しています。

ここ数年、日本のInsurtechスタートアップではメジャーなVCや保険会社からの資金調達がなされてきていると共に、アクチュアリー(保険数理士)をはじめ、保険業界で経験を積み重ねた優秀な人材がInsurtechスタートアップを設立、もしくは経営陣に加わることが増えてきています。このような背景からユニコーンや上場企業が生まれやすい要素は揃ってきているため、継続的な資本投下や人材誘致がさらに重要となってくるでしょう。

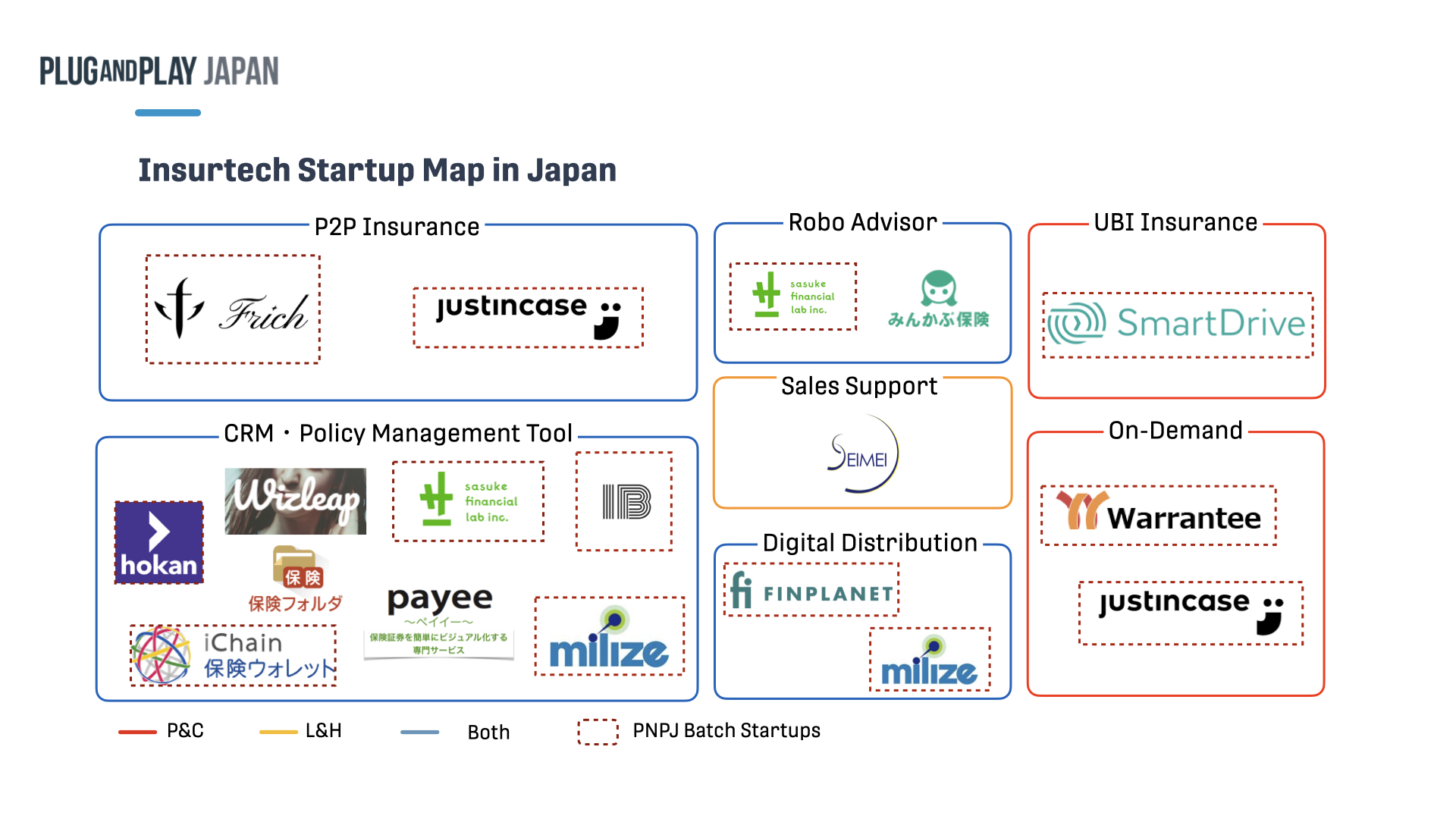

一方で世界では800社以上のInsurtechスタートアップがある中、日本では依然として15社ほどしかおらず、FintechでDXを支援する”金融Enabler”である株式会社Finatextが2021年12月に東証マザーズに上場した以降*1、次なるユニコーンはまだ生まれていません。その背景には資本と優秀な人材が大幅に不足しており、保険領域のイノベーションはスタートアップよりも保険会社が主導している現状があるためと考えられます。

【図3】Plug and Play Japan作成

スタートアップはテクノロジーを通じて情報の非対称性を改善したり、保険手続きの利便性を向上させたりするなど、保険業界の課題を解決するような取り組みが多く見受けられます。他方、保険会社主導の取り組みでは、少子高齢化や自動運転技術の進歩をはじめ、テクノロジーの進化によって保険業界が扱うリスクへ備え、事業基盤を固めるといった保険業界にとって中長期的な課題にアプローチすることが多い傾向があります。

そのため大手企業ではスタートアップとの協業を通じて保険バリューチェーンの効率化・自動化に留まらず、顧客基盤、データ分析、潤沢な資本などのリソースを活用し、健康関連など周辺領域のスタートアップと一緒に新しい事業を作り出すことや、Embedded保険という文脈で保険業界がリーチアウトできていなかった顧客層のプラットフォームを持つスタートアップと協業することなどの動きが活発化しています。

保険業界はこれまで保守的かつ閉鎖的ではありましたが、近年では国や業界を越え多様なスタートアップと協業を推進するために、保険業界のリーダーたちはそのカルチャーを大きく変えようとしています。