VC(ベンチャーキャピタル)とは?最新の動向とVC一覧紹介

2025/04/16

AppleやGoogle、Facebookといった世界的な新興企業の成功の裏にはVC(ベンチャーキャピタル)の存在があります。VCは、まだ小さなスタートアップに対して積極的なリスクマネーを供給し、時には経営アドバイスや大企業とのマッチングを行いながら、未来のユニコーン企業を生み出してきました。

本記事では、その起源となるシリコンバレーの文化から、VCのビジネスモデル、用語解説、さらには国内外のVC事情まで網羅的に解説します。

なぜ一社の「ホームラン」がファンド全体を左右するのか、どのような目利きポイントが投資判断を支えているのか、そしてスタートアップにとってVCはどんな存在なのか。VCの気になる疑問を解き明かしていきましょう。

1. VC(ベンチャーキャピタル)とは?

VCの定義

ベンチャーキャピタル(VC)とは、ハイリスク・ハイリターンな投資を行い、スタートアップの成長支援・育成を行う投資会社です。

銀行融資とは異なり、スタートアップの株式と引き換えに資金を提供するエクイティ投資を行うのが特徴で、企業価値(時価総額)が大きく成長した際には、投資額の数倍~数百倍のリターンを得る可能性があります。一方で、投資先企業が倒産した際には投資資金を失うため、投資が失敗した際のリスクも高いのも特徴です。

そのため、詳しくは後述しますが、多くの会社に投資を行うことで投資ポートフォリオ全体でハイリターンを狙うビジネスモデルをとっています。

VCの起源はシリコンバレー

VCの歴史を語る上で外せないのは、スタートアップの聖地とも呼ばれるシリコンバレーの存在です。VCはこのシリコンバレーの発展とともに成長してきた産業であり、その原点は、1950~60年代の半導体産業ブームにさかのぼります(*1)。

トランジスタの発明や集積回路の開発を背景に、ヒューレット・パッカード(HP)やインテルなどのテクノロジー企業が次々と成長し、その周辺でリスクマネーを提供するVCの仕組みが整っていきました。

この半導体ブームをきっかけに、スタンフォード大学や研究機関との連携、投資家コミュニティの集積などが一体化した“エコシステム”が形成され、その後のIT・インターネット革命、SNS・モバイル革命へと繋がっていきました。約60年にものぼる長い歴史の中で蓄積された有形無形のアセットこそが、現在のシリコンバレーの圧倒的な地位を支える大きな要因となっています。

覚えておきたいVC用語解説

VCを語る上では、知っておきたい関連用語があります。本章では、7つに分類して紹介します。

用語① 財務ステージ(シード/アーリー/ミドル/レイター)

スタートアップの成長度合いや資金調達状況を示す財務ステージの呼び方です。またスタートアップの資金調達ラウンドでスタートアップの成長ステージを表現することもあります(Seed, Series A, B, C,…)。それぞれの財務ステージにおけるスタートアップ特徴をまとめた表は以下の通りです。

用語② ファンド

リミテッド・パートナー(後述)から集めた資金をもとに、ジェネラル・パートナー(後述)が運用を行う仕組みのことを指します。ファンドの規模や存続期間(一般的に10年程度)などがあらかじめ定められ、投資先企業への資金配分が行われます。

用語③ LP(リミテッド・パートナー) / GP(ジェネラル・パートナー)

ファンドに資金を出資する側がLP、投資方針の決定や実務を担うVC(ファンド運営側)がGPと呼ばれます。LPには年金基金(例:日本のGPIF)、大学などの教育機関によるエンダウメント(基金)、財団法人や公共系ファンド、金融機関や保険会社、大手企業による戦略的出資、さらには超富裕層やファミリーオフィス、機関投資家に準じた個人投資家などが含まれます。

LPとGPについて詳しく解説した記事はこちらからご覧ください。

用語④ チケットサイズ

1回の投資ラウンドにおいてそのVCが投入する資金の規模を指します。たとえば数百万円単位のシード投資から、数億円以上のレイター投資まで幅広いレンジで投資が行われます。

用語⑤ タームシート

投資条件をまとめた文書のこと。出資金額や株式比率、優先権、経営方針など投資家とスタートアップ間で基本合意する内容が記載されます。

用語⑥ アクセラレーター、インキュベーター、CVC

- アクセラレーター: 集中プログラムを通じて短期間でスタートアップを成長させる支援機関。

- インキュベーター: 事業立ち上げ初期の企業を、オフィス提供やメンタリングなど長期支援する支援機関。

- CVC(Corporate Venture Capital): 事業会社が自社戦略に合ったスタートアップに投資する組織。またはそのファンド。CVCの詳細はこちらの記事をご覧ください。

用語⑦ ユニコーン・デカコーン

突出して大きく成長して高い時価総額を保有している、所謂「イケてる」スタートアップ。「創立10年以内」という条件も含まれるケースもあります。

- ユニコーン: 非上場のスタートアップで、企業価値が10億ドル(約1000億円)以上の企業。

- デカコーン: 非上場のスタートアップで、企業価値が100億ドル(約1兆円)以上のスタートアップ。

2. VCのビジネスモデル

投資ビジネスであるVCには、投資対象である企業がいれば、投資資金を出資してくれる投資家もいます。本章では、VC業界のエコシステムを紹介した後に、どのようなプロセスで投資が行われるのか、そしてVCがどのように収益を得ているのかを見ていきます。

VC業界のステークホルダー

まずは、VCの全体像を知るためにも、VCのエコシステムを見ていきましょう。VCの周辺には、以下のようなステークホルダーが存在し、互いに連携しながらエコシステムを形成しています。

- スタートアップ: 技術・事業アイデアをもとに急成長を目指す企業

- 出資者(LP): VCファンドに出資する機関投資家、事業会社、個人投資家など

- VC(GP):ファンドを運用し、スタートアップに投資をする投資会社

VCのエコシステムを単純化して説明すると、出資者から資金を得たVCが有望なスタートアップに投資を行い、スタートアップが成長した分の儲けを投資家に還元するという構図が成り立っています。

投資までのプロセス

投資家から出資を受けてから、スタートアップに投資を行いリターンを得るまでのプロセスを5つのステップで解説します。

ステップ①ファンド組成(ファンドレイジング)

VCはまず投資家であるLP(リミテッド・パートナー)から資金を集め、投資活動を行うためのファンドを組成します。

ステップ②ソーシング・投資検討

市場で有望なスタートアップを探し(ソーシング)、ビジネスモデルやチーム、成長性などを評価(デューデリジェンス)します。

ステップ③投資実行

タームシートで条件を合意し、出資額・株式比率などを確定のうえで資金投入を行います。

ステップ④経営支援・追加投資

投資後はスタートアップの経営陣をサポートし、必要に応じて追加投資やネットワーク紹介などで成長を後押しします。

ステップ⑤Exit(回収)

投資先がIPO(新規株式公開)やM&A(企業買収)などの形で株式を売却可能になったタイミングでリターンを得ます。

VCの収益モデル

投資先がExitした際にVCはリターン(キャピタルゲイン)を得ますが、具体的にはどのようにリターンを受け取っているのでしょうか。VCの収益源は主に、運用手数料とキャリーと呼ばれる成果報酬に分けられます。

運用手数料(管理報酬)

VCがファンドを運営するために、LPから一定割合(一般的にファンド総額の2%前後)の手数料(Management Fee)を毎年受け取ります。

キャリー

投資先が成功し、ファンド全体の運用益が出た際に、GPであるVCが一定割合(一般的に20%前後)を成功報酬(Carried Interest)として得る仕組みです。

例えば、10億円のファンドを10年運用して、10倍のリターンを得た場合、VCの収入は下記の通りです。

運用手数料:10億円×2%×10年=2億円

ファンドの利益:100億円-10億円=90億円

キャリー:90億円×20%=18億円

LPの利益:90億-18億=72億(7.2倍のリターン、LPの年率リターン(CAGR): 約23.42%)

VCの収入合計:20億円

3. VCを知る6つのキーワード

VCの定義やビジネスモデルを見てきましたが、まだまだ手触り感が低いと思う方も多いのではないでしょうか。そこで実際にVCがどんなビジネスなのか、その解像度を上げるために、6つのキーワードで紐解いていきたいと思います。

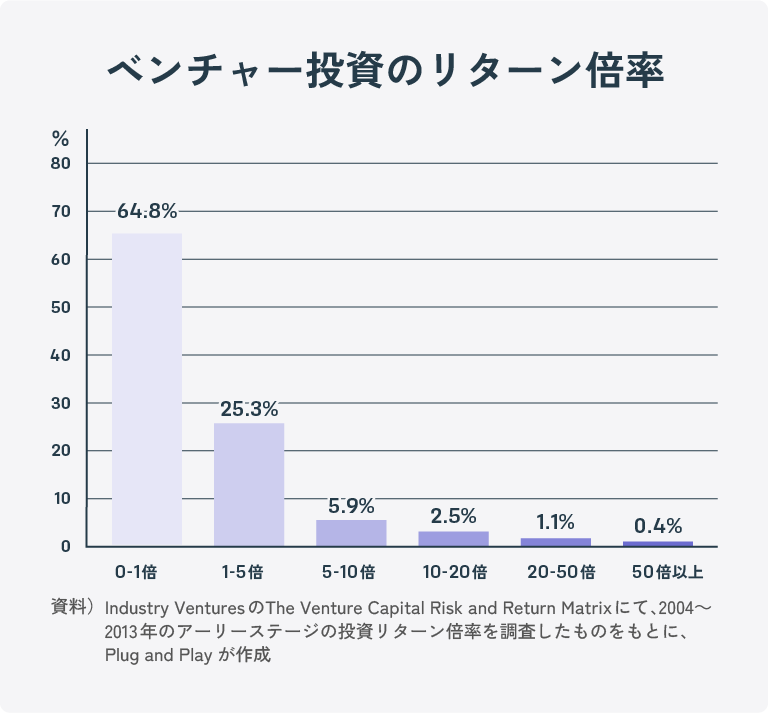

VCはホームラン競争

VC投資の特徴は、一部の“ホームラン”級の成功案件がファンド全体のリターンを左右する点です。かつてFacebook(現Meta)にシード期から投資したVC(Accel)が、投資額の1000倍以上にもなるリターンを得たことはあまりにも有名です(*2)。

スタートアップの大半が失敗すると考えると、VCのポートフォリオはほとんどが1~数倍程度のリターンまたは損失になる一方、ごく少数の“当たり案件”が50倍、100倍超の大化けをすることで、ファンド全体の利益を押し上げる構造になっており、ごく一部の投資先が投資リターンの大半を占める「べき乗則(Power Law)」が成立する世界です。

このように、“リターンが50倍、100倍以上になるホームランを狙う”ことが基本的にはVCのビジネスモデルの肝であり、ハイリスク・ハイリターンな投資活動を支える原動力となっています。

成功VCは上位1%

スタートアップ投資の世界では、資金や有望なスタートアップが「成功したVC」に集中する傾向があります。過去にホームラン案件を輩出したVCには、LP(ファンドに出資する投資家)から追加資金が集まり、次なる優秀なスタートアップも「成功体験のあるVC」に投資を希望するため、勝ち組VCはどんどん大きくなるサイクルが生まれます。

この結果、後ほど紹介するトップ1%のVCが圧倒的なリターンを上げ続け、さらに投資機会を独占するという構造が形成されやすくなります。VC業界は超が付くほどの実力主義であり、かつ淘汰が激しい競争が日々繰り広げられているのです。

VCとスタートアップはパートナー

「VCはスタートアップにお金を出すだけの存在」と思われがちですが、実際には対等なパートナー関係を築くことが重要です。スタートアップの経営者はVCから資金を受けると同時に、経営ノウハウや業界ネットワーク、次の調達ラウンドや海外展開のサポートを受けることができます。

一方、VCにとっても、スタートアップが成功しなければ投資リターンは得られません。「結婚に例えられる」ほど密接な関係という表現があるように、両者は長期的に協力し合い、成果を創出する運命共同体なのです。

成功したスタートアップには共通のVCが

世界的に成功したスタートアップの資金調達履歴をさかのぼると、特定の有名VCや共同投資のグループが繰り返し登場するケースがあります。これは、先述のようにトップVCに資金と優秀な起業家が集まるサイクルの一端でもあり、成功体験をもつVCほど、有力スタートアップから「投資を受けたい」と望まれるからです。

実際に、時価総額ランキング上位企業に投資をしたVCを見れば一目瞭然でしょう。

裏を返せば、有名VCから資金調達を行なったスタートアップは、成功が期待できるとお墨付きをもらったようなもの。実際に有名VCから資金調達ができることはそれだけでブランド価値が大きく上がるとされています。

VCとスタートアップによって世界は塗り替えられている

30年前の時価総額ランキングと現在を比較すると、GAFAM(Google, Apple, Facebook, Amazon, Microsoft)をはじめとするテック企業が軒並み上位を占めるようになりました。

多くのテック企業は、創業初期にVCからの出資を受け、急成長を遂げてユニコーン→上場→時価総額トップクラスへと飛躍しています。

ここ数十年のスタートアップが生み出すイノベーションは、VCとスタートアップの共作とも言え、世界の産業構造を大きく変化させる力を持っています。

VCは選んでもらう立場

「VCがスタートアップを選ぶ」というイメージが強いかもしれませんが、有望なスタートアップほど出資希望者が殺到し、VCの側が選んでもらう立場になることも多いのが実情です。

一流VCが提供できる付加価値(メンタリング、大企業との連携、海外展開サポートなど)が決め手になることが多く、VCは単に資金を出すだけでなく、どれだけスタートアップと相乗効果を生み出せるかを常に磨いていかなければなりません。

競争力のあるVCほど、ブランド力やネットワークを強化し、起業家から「ぜひ投資を受けたい」と思われる存在を目指しています。

4. VCを巡る世界・日本の動向

続いては、VCの世界・日本の動向を見ていきます。VCの投資額は、その産業が5年後10年後にどれくらい盛り上がるかを予想できる材料となります。世界の動向を少し先取りできるという意味でも、どの分野に投資資金が集まっているのか、そして全体感はどうなっているのかを見てみましょう。

世界のVCマーケットの概況

世界のVCが投じた投資総額の年度ごとの推移は下記の通りです。

過去10年間の推移を見ると、2021年に投資金額が最も盛り上がりを見せていることがわかります。これは2020年以降、新型コロナウイルスの影響でオンライン会議やリモートワークが急速に普及し、DX(デジタルトランスフォーメーション)系サービスの需要が爆発的に伸びたことが大きな要因です。

Zoomなどのビデオ会議ツールをはじめ、リモート環境に適応できるプロダクトを提供するスタートアップには、多額の資金が集まり「スタートアップバブル」と呼ばれる盛況を見せました。

しかし、2022年前半頃から状況は変化します。

インフレの高まりを背景に各国で金利が上昇し、投資家はより確実に高い金利収入を得やすい金融商品を選好するようになりました。結果としてVCファンドが新たに資金を集めることが難しくなり、スタートアップ投資への資金供給も徐々に萎縮。これによって投資可能な資金(ドライパウダー)が目減りし、スケールアップに多額の資金を必要とするスタートアップが厳しい状況に直面し始めたのです。

ただ2024年の4Qには、投資金額は回復を見せており、状況は好転しているとも捉えられます。

続いては、国別の投資額に目を向けていきます。下記グラフを見ると、投資金額はアメリカが一強であり、中国が追随していることがみて取れます(*4)。

一方日本は、GDPは世界4位(2025年2月時点)ながら、インド、韓国、シンガポールに遅れを取っており、スタートアップ投資環境としてはまだまだ発展途上であることが伺えるでしょう。

2025年注目の領域は?

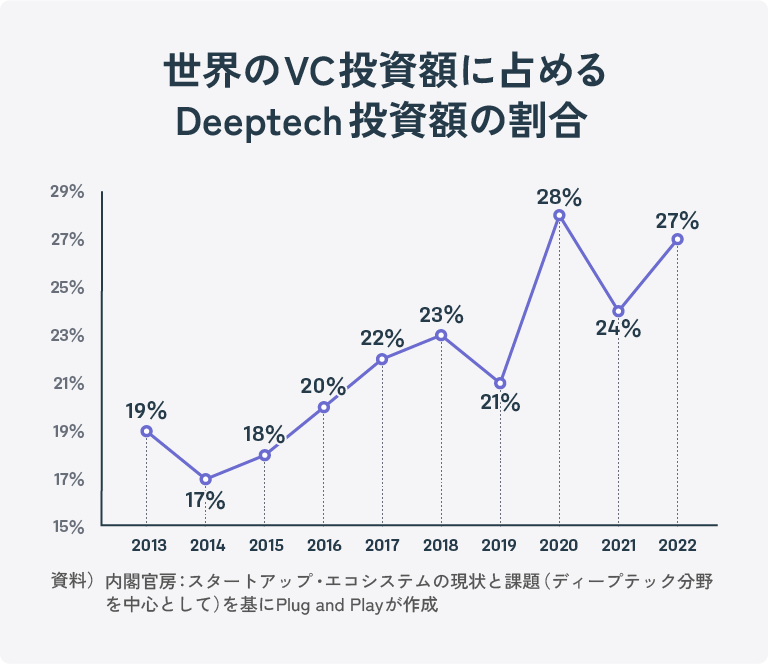

VCの世界での投資額を見てきましたが、分野別に見ると、どの産業・分野が盛り上がっているのでしょうか。世界でも最も投資額が大きいのはソフトウェアを中心としたIT産業ですが、近年ディープテックへの投資割合が増えていることは、注目すべきポイントです(*5)。

ディープテックの中でも特に盛り上がっているのはAI・機械学習。その次に製薬やバイオテクノロジー、そしてWeb3.0に代表されるブロックチェーン、気候変動に対抗するクライメートテックが続きます。

関連記事:気候変動と闘うクライメートテックスタートアップ10社

日本のスタートアップ投資動向

近年、日本のスタートアップ投資は政府の支援策やアクセラレーターなどの支援業者増加によって大きく活性化しています。2013年から2023年で比較すると、スタートアップの資金調達額合計(=日本のVC投資額)は約10倍に膨らんでいることがわかります。

2022年と比較して、2023年の投資額は少し減少していますが、全体的には右肩上がりであり、日本においてもVC投資が盛り上がりを見せていることが見て取れるでしょう。

一方世界全体と比較すると、2021年時点での投資金額では、日本は世界全体の投資額の約862分の1(2021年時点1ドル=109.75円で計算)。日本のVC産業はまだまだ発展途中であり、今後の成長に期待がかかります。

日本のエコシステムの強みと課題

日本でも政府によるスタートアップ支援や大企業とのオープンイノベーションの機運が高まり、スタートアップやVC投資が活発化しています。しかし、シリコンバレーと比較すると以下のような強みと課題が挙げられます。

強み

- 技術力と研究開発

大学や企業研究所の底力は世界トップクラスであり、製造業やバイオ、ロボティクスなど特定分野の基礎研究には強みがある。 - 安定したビジネス環境

法整備や治安の安定性も相まって、堅実に事業を育てる環境が整っている。社会的信頼性が高い。 - 国家レベルの危機感の高まり

「失われた30年」とも呼ばれてる経済停滞から脱却すべく、国全体としてイノベーションやスタートアップを後押しする機運が高まりつつある状況。

- 技術力と研究開発

課題

- リスクテイク文化の不足

失敗を避ける風潮が根強く、起業家人材や投資家の絶対数の不足がある。また投資傾向としてはシード期の大きな投資やチャレンジングな案件に二の足を踏むケースが多い。 - エコシステム形成の歴史が浅い

シリコンバレーのような長期にわたるエコシステムの歴史がなく、リスクマネーをはじめ、情報や人材の質量ともに発展途上。 - グローバル展開への壁

言語や文化的要因もあり、海外市場をターゲットにした拡大戦略の障壁となることがある。またGDPが世界4位と市場が大きいため、海外展開戦略の優先度を挙げにくい傾向もあり。

実際に、日本の大学が取得する特許の数はアメリカ大学と遜色ないにもかかわらず、その技術が商用化されるに至っていないことや、知財による収益がアメリカ大学と比較すると約40分の1(*3)であることなどから、日本のVCを取り巻くエコシステムには大きな成長ポテンシャルがあることが見て取れます。

また、近年は30年以上続く経済停滞への危機感が取り沙汰されていますが、このことも政府が2022年にスタートアップ育成5か年計画を発表し、スタートアップを成長戦略の中心に据え始めたりとポジティブな変化を後押ししていると考えることができます。

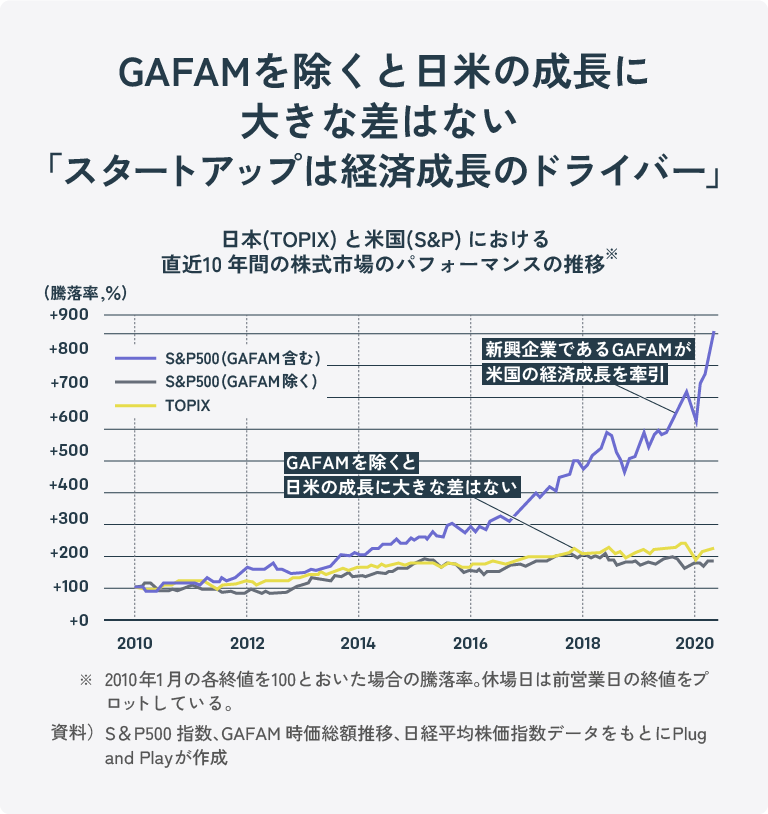

成長著しいと感じるアメリカ経済ですが、実は巨大テック企業に成長したGAFAMを除くと株価成長率においても日米で大きな差がないことが明らかになっており、裏を返せばイノベーティブな企業の有無が国家の経済成長を左右していると言えます。つまり日本経済復活のための一つの鍵を握っているのがスタートアップ、そしてそれを支えるVCであると言っても過言ではないでしょう。

- リスクテイク文化の不足

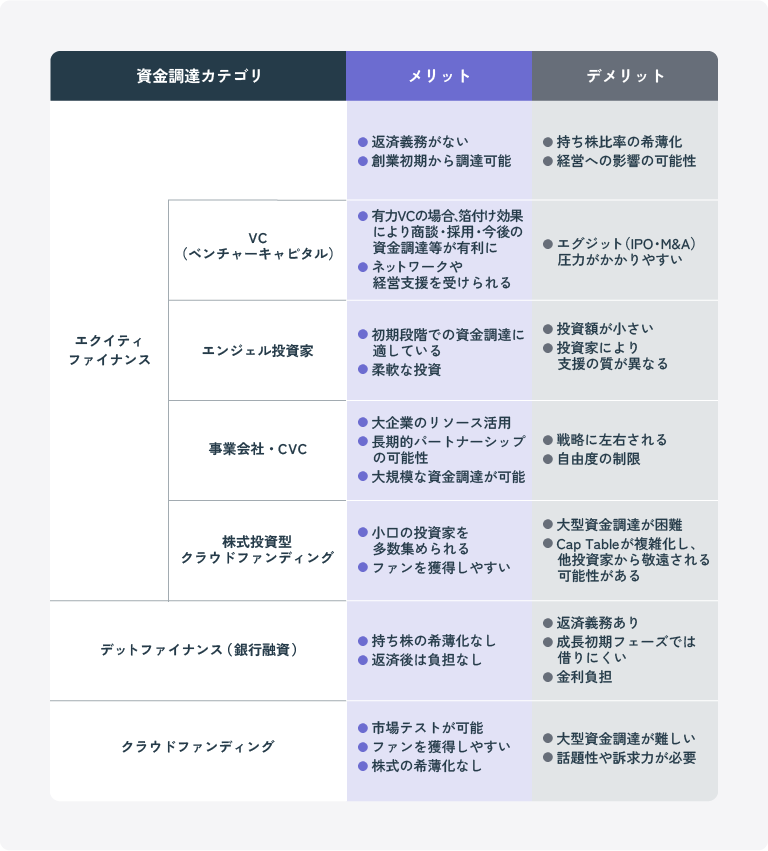

5. スタートアップがVCからの資金調達のメリット・デメリットと押さえるべきポイント

VCから資金調達を行う際、他の資金調達手段と大きく違うのは株式が対価であることです。また、銀行融資(デッドファイナンス)やエンジェル投資など他の資金調達手段と比較すると、下記のようなメリット・デメリットがあります。

上記のように、資金調達の手段にはメリットとデメリットが共存しており、どれが良いという話ではありません。現実問題として、スタートアップはVCからのみ資金調達をするだけでなく、デッドファイナンス(銀行融資)やCVCと組み合わせて資金調達をするものです。

こうしたマルチソースの資金調達を行う際に、どういった割合でどこから資金調達をするかを考えることがスタートアップの経営には欠かせないポイント。その際に、どのようにバランスを取るかを考えるには、下記のポイントを考慮する必要があります。

- 成長ステージ:初期は信用がなく、銀行融資は難しいためVCやエンジェル投資からの調達が多くなりがち。レイターステージでは、信用力を基にデッドファイナンスの比率を上げられるので、株式の希釈化が防げる。

- 資本コスト:銀行融資は年率2%~5%と資本コストが低いが返済義務があり、VCやCVCは資本コストが高い代わりに返済義務は生じないので、安定したキャッシュフローがあれば、銀行融資を増やしたい。

- 経営の自由度:経営の自由度をどれだけ確保したいかで考える必要あり。VCの場合は、成長資金は確保しやすいが、取締役に入ることで経営の意思決定が複雑化することに留意が必要。

このように、どのように資本戦略を取るかは会社のステージや戦略によるため、正解はなく、自社に取っての最適解を考える必要があります。

6. VCの種類と特徴

VCと一口に言っても、その投資戦略や得意分野は様々です。投資家間の競争が激化するなか、各ファンドは生き残り・競争優位を確立するために独自のポジションをとり、専門性を深めています。ここでは、主なVCの特徴の例を挙げながら解説します。

特徴例① ステージ別(シード・アーリー・レイター)

多くのVCは、投資先の企業が「どの成長段階(ステージ)にあるか」を見極めたうえで、特化型の投資戦略を取っています。これは、それぞれのステージごとに必要な支援内容やリスクプロファイルが大きく異なるためです。

例えば、当社Plug and Playはシード・アーリーステージにある初期段階のスタートアップを中心に投資を行うVCです。一方、孫正義氏率いるSoftBank Vision Fundはレイターステージ投資に特化した投資戦略で、一回あたりの投資金額も数十億~数百億円規模の大型投資を行うのが特徴です。

特徴例② 業界/領域別

事業ドメインによって必要な知識やネットワークが異なるため、特定の業界や領域に特化するVCも少なくありません。専門性やネットワークを集積することで、スタートアップの目利きや投資先へのバリューアップの練度を高められる点が強みです。

業界に特化して投資を行うVCの代表例としては、ビル・ゲイツ氏が立ち上げたエネルギー業界や脱炭素領域スタートアップに特化したBreakthrough Energy Venturesや、SaaS(Software as a Service)領域へ集中的に投資をするEmergence Capitalが挙げられます。

特徴例③ 支援の関与度・方法別

VCの中には投資後の支援スタイルが特徴的な場合があります。VCの支援には関与度と方法の2軸に大別され、関与度については、経営戦略に深く関与するハンズオン型、経営にはほとんど介入しないハンズオフ型、基本は見守りつつ、必要に応じて支援するハンズイフ型があります。

支援方法に関しては、セコイアキャピタルのように短期集中型のメンタリングを行う方法をはじめ、First Round Capitalのように元起業家が数年間に渡って並走してくれるような方法があります。それ以外にも、採用支援や海外展開支援を支援するといった方法があり、VCによって支援の関与度や方法は千差万別です。

特徴例④ 支援母体別

VCは運営母体別に分類することができます。これは、どの母体が資金を出し、ファンドを運営しているかによって目的や戦略が変わるためです。VCの中でも母体となる親会社が存在せず資本的に独立しているのが「独立系VC」です。専門の運用チームが外部投資家から資金を集め、財務リターンの最大化を目的に幅広く投資を行います。

一方「コーポレートベンチャーキャピタル(CVC)」のように事業会社が出資し、財務リターンの他に、自社事業との連携や新規事業開発を目的とする戦略的投資を行うケースがあります。

また、大学の研究や技術シーズを社会実装することに特化した「大学系VC」、銀行などの金融機関が出資・運営しており各種金融サービスとの連携を図りながら活動する「金融系VC」も存在します。

7. 知っておきたい国内・海外のVC一覧

VCには、御三家と呼ばれる超有名なVCをはじめ、有名な起業家が設立したVCなど、VCを語る上では外せないプレイヤーが存在します。本章では、特に押さえておきたいVCを紹介します。

1. セコイア・キャピタル(Sequoia Capital)

セコイア・キャピタルが約50年の歴史を持つ米国シリコンバレー発の老舗VCで、AppleやGoogle、Airbnbなど数々のテックジャイアントを支援してきた実績がある、トップVCであり、御三家の長です。

セコイア・キャピタルの運用資産総額は2022年時点で約850億米ドルであり、シードからレイターまで幅広いステージに投資し、欧米だけでなく、中国、インドなどにも拠点を設置しています。

2. ベンチマーク(Benchmark)

ベンチマークはUberやTwitter、Dropboxなど革新的な企業を早期に見出し、巨大なリターンを上げたことで有名なサンフランシスコ拠点のVCで、御三家の一角です。

少人数のパートナー体制を採用し、投資先に深く関与する“ハンズオン”支援を強みとし、高リスクのシードやアーリーステージでも、起業家のビジョンや市場のポテンシャルを重視して大胆な投資を決断するのが特徴です。また、投資家間の階層構造をなくし、パートナー間の連携を促進するモデルを導入しています。

3. アクセル(Accel)

FacebookやSlack、Flipkartなど多くのユニコーン企業を支えた実績を誇る、グローバルVCの代表格であり、御三家に名を連ねるVCです。シード~レイターステージまで幅広く対応し、特にアーリーフェーズの“見極め力”に定評があります。

米国だけでなく、インドや欧州など世界各地に拠点を持ち、それぞれの市場動向に即した投資戦略を展開しています。

4. ファウンダーズファンド(Founders Fund)

ファウンダーズファンドは、PayPalマフィアの一員であるピーター・ティールが設立し、SpaceXやAirbnb、Palantirなど先進的なスタートアップを支援してきたファンドです。創業者(ファウンダー)のビジョンと実行力を最重視する投資姿勢が特徴で、過去には多くの“常識破り”なアイデアを支援して成功を収めてきました。

科学技術や宇宙開発など高リスクだが可能性の大きい分野にも果敢に挑戦しており、長期的な視点でスタートアップを支える点が魅力だと言われています。

5. A16Z(Andreessen Horowitz)

マーク・アンドリーセンとベン・ホロウィッツが創業した、シリコンバレーを代表するVCの一角。投資領域はSaaS、FinTech、バイオ、暗号通貨など多岐にわたり、総額数十億ドル規模のファンドを運用しています。

自社をメディアのように運営し、ポッドキャストや調査レポートなどで発信力を高めながら投資先のマーケティングもサポートするのが特徴。豊富な人的ネットワークと専門家チームをフル活用し、スタートアップのスケールアップを後押ししています。

6. Plug and Play Tech Center

当社Plug and Playはシリコンバレー発のグローバルアクセラレーター兼VCで、2024年に230件以上のスタートアップ投資を行った実績を持ちます。シード・アーリーの段階から多くの企業に幅広く出資し、平均投資金額は10万ドル規模。

世界各地の拠点を通じて、大手企業や自治体、大学などとスタートアップを結び付ける“イノベーション”のハブとして機能する点が最大の強みです。25以上に業界におけるアクセラレーションプログラムを運営し、事業開発や追加調達につながる多様な機会を提供しています。

8. VCが見ている観点/目利きポイント・投資観点

終盤では、VCがみている観点・目利きの4つのポイントを紹介します。

スタートアップ経営に携わっている場合は、自社事業がVC目線だとどう見えるのかを客観的に見る材料になりますので、ぜひ参考にしてください。

1. マーケット

VCが最初に注目するのは、ターゲットとする市場の規模や成長性です。いかに優れたプロダクトやビジネスモデルを持っていても、市場自体が小さすぎると大きなリターンは期待できません。また、既に成熟しきった市場では新規参入が困難な場合もあるため、今後拡大が見込まれる市場かを考える必要があります。

ただ、革新的なプロダクト・サービスには既存のマーケットは存在しないものです。Facebookが始まった当時は、SNSのマーケットもMAUの目安もありませんでした。マーケットサイズという観点は念頭においておく必要がありますが、今市場がないからといって今後も市場がないわけではないので、その点は高い視座で見定める必要があります。

2. チーム・創業者

スタートアップの成功要因として、しばしば最重要視されるのが創業者を含むチームの実行力や相性です。特にシードからアーリーステージの場合、製品やサービスが変化(ピボット)する可能性も高いため、「どんな困難でも乗り越えていく強い意志と能力を持つ創業者か」が見られます。

加えて、チーム内の役割分担や専門知識のバランス、リーダーシップのスタイルなどもVCの評価ポイントとなります。実績が豊富な連続起業家や、大手企業・有名大学で研究を積んだ技術者などはプラス要素として評価されやすいです。

3. プロダクト

いくら大きな市場があっても、プロダクトが顧客のニーズを正確に捉えていなければ成長は難しくなります。VCは、ユーザーにとっての価値提案が明確であるか、競合との比較優位性はどこにあるかを細かくチェックします。また、開発段階でも、実際にどの程度完成度が高いのか、拡張性やスケーラビリティが確保されているかを評価するものです。

プロダクトに関しては、多くの人がなんとなく好きというものよりも、一部の人が熱狂的に指示しているものの方が、スタートアップの場合は成長しやすいものです。

4. 競合

どんな優秀なチームや製品でも、競合相手が多く、市場で圧倒的なポジションを確立するのが難しい場合は成長スピードに限界があると見なされます。そのためVCは、既存プレイヤーや新規参入者の動向、差別化要素(価格戦略、特許、ネットワーク効果など)を分析し、「競合に勝ち切るシナリオ」が描けるかを見ます。グローバル視点での競合環境も重要視され、同じ業種の海外大手が参入するリスクについても念頭に置いて判断が行われます。

VCは上記の観点を総合的に評価し、リターンポテンシャルが大きく、かつ実現可能性が高いスタートアップを選定します。スタートアップ側から見れば、市場の解像度を上げ、チーム体制やプロダクトの強みを具体的に示し、競合と差別化できる点を明確にアピールすることが、投資獲得の近道となるでしょう。

コラム:法規制が重要な鍵を握るケースも

スタートアップが順調に成長できるのかという点においては、上記の4項目に加えて、法規制という観点も無視できません。アメリカでは爆発的に普及したUberも、日本においてはいわゆる白タク行為として法的に禁じられているため、普及が進まない状況です。

そのため、スタートアップが法規制などのノックアウトファクターがある場合、それとどう付き合うのか、方自体が変わる可能性があるのか、というのもVCが投資対象に対して見ているポイントになります。

9. まとめ:VCが生み出すイノベーションの連鎖

本記事では、スタートアップ・エコシステムにおける資金供給機能・支援機能として欠かせない存在であるベンチャーキャピタル(VC)について解説してきました。その起源は60年前のシリコンバレーの新規産業発展に遡り、VCはその過程で培った独自のノウハウに基づきLP(出資者)から集めた資金をGP(運用者)として有望なスタートアップに投資・育成し、Exit(M&AやIPO)を通じてキャピタルゲインを得るビジネスモデルをとっています。

一言にVCといっても投資ターゲットとするスタートアップの「成長ステージ」「事業領域」「運営母体」に応じて様々な得意領域をもつVCが存在します。VCを知るためのキーワードや4つの投資の目利き観点も解説しているので、VCへの出資や自身でスタートアップ投資を検討している方は改めて参考としてください。

スタートアップ、大手企業、政府・自治体いずれの立場においても、VCの生態を理解した上で効果的に連携することは、重要なポイントとなります。本記事がみなさまのイノベーション活動の一助となれば幸いです。

Plug and Playはシリコンバレー発のグローバルVCとして、2017年より日本のスタートアップエコシステム構築に尽力してきました。2024年には、グローバルで年間200社以上のスタートアップへ投資を行っており、これまでに30社以上のユニコーン企業を輩出してきた実績を有します。

資金調達を考えている起業家やスタートアップ、LP出資やスタートアップ投資をご検討中の企業の方は、まずはお問い合わせからお気軽にご連絡ください。

最後までご覧いただきありがとうございました。

参考文献:

(*1)地域の優位性とは何か:シリコンバレーとルート128 の文化と競争

(*2)Financial News London: A $9bn jackpot for Facebook investor

(*3)スタートアップ・エコシステムの現状と課題

(*4)The State of Global VC

(*5)1,000 Unicorns: Global Billion-Dollar Private Companies Hit A Four-Digit Milestone